銀行では、借りるお金の使いみちによっては専用のローンを利用できることがあります。

一方で、カードローンは使いみちが限定されておらず、追加融資も受けられるため、利用しやすいローンです。

銀行は消費者金融とは異なり即日融資はできないものの、消費者金融よりも低めの金利なので金利にこだわる人は銀行カードローンおすすめです。

お金を借りる必要がある場合、普段使っている銀行にカードローンがあるなら利用を検討してみましょう。

この記事では、以下の内容を解説します。

- 銀行融資は目的別に専用ローンがある

- 銀行融資の3つの特徴

- 銀行融資は申込書と信用情報をもとに審査

- 銀行でお金を借りるまでの流れ

- 銀行カードローンの3つのメリット

- お勧めの銀行カードローン

銀行カードローンは使いみち自由|専用ローンよりも金利は高め

銀行では、お金を借りる目的が明確な場合は目的別ローン、使いみちを1つに絞れない場合でも利用できるフリーローンや銀行カードローンがあります。

銀行カードローンは、主な特徴として以下の点が挙げられます。

- 借りる目的は自由(ただし、事業性は除く)

- 銀行カードローンは消費者金融カードローンよりも低金利

消費者金融カードローンを利用する前に、自分が普段利用している銀行でカードローンの取り扱いがあるか、確認してみましょう。

銀行カードローンと消費者金融カードローンの上限金利は、以下のように定められています。

銀行カードローンと消費者金融カードローンの上限金利

| 銀行カードローン | 年15.0%* ※参照元:金融機関の金利の最高限度に関する件 |

|---|---|

| 消費者金融カードローン | 10万円未満…年20.0% 10万円以上100万円未満…年18.0% 100万円以上…年15.0% ※参照元:利息制限法 |

銀行カードローンは年15.0%が上限なのに対し、消費者金融カードローンでは上限金利が10万円未満で年20.0%と5.0%も差があります。

上限金利を年17.0~18.0%程度に抑えている消費者金融も多いのですが、銀行カードローンの上限金利には及びません。

消費者金融カードローンを利用する前に、自分が普段利用している銀行でカードローンの取り扱いがあるか、確認してみましょう。

銀行が提供する融資の種類|目的ごとに専用ローンがある

銀行が提供する個人融資の種類について、りそな銀行を例に見ていきましょう。

りそな銀行の場合

| 種類 | 住宅ローン | カーローン | リフォームローン | 教育ローン | フリーローン | 多目的ローン | カードローン |

|---|---|---|---|---|---|---|---|

| 目的 | 住宅購入 |

| 自宅の改築や補修工事などの費用 | 入学金や授業料など教育にかかる費用全般 | 自由 | 健全な消費性資金 ただし、以下の場合を除く

| 自由 |

| 金利目安 |

| 年1.90%~4.475% | 年2.0%~3.975% | 変動金利年4.475% |

|

| 年3.5%~13.5% |

| 借入額目安 | 50万円以上1億円以内 | 10万円以上500万円以内 | 50万円以上3,000万円以内 | 10万円以上300万円以内 | 10万円以上500万円以内 | 10万円以上500万円以内 | 10万円以上800万円以内 |

| 融資期間 | 最長35年 | 最長10年 | 最長35年 | 最長10年 | 最長10年 | 最長10年 | 1年ごとに審査 |

| 担保 | 借入対象物件への抵当権を設定 | 担保・保証人は不要 | 原則不要。有担保を選んだ場合、借入対象物件への抵当権を設定 | 担保・保証人は不要 | 担保・保証人は不要 | 担保・保証人は不要 | 担保・保証人は不要 |

| 返済方法 | 元金と利息の合計を一定の金額とする毎月元利均等返済/ボーナス返済 | 毎月元利均等返済/ボーナス返済 | 毎月元利均等返済/ボーナス返済 | 毎月元利均等返済/ボーナス返済 | 毎月一定額を返済する毎月元利均等返済 | 毎月元利均等返済/ボーナス返済 | 毎月5日に借入残高に応じた返済額を口座から自動引き落とし |

上記のように、銀行の融資方法はお金を借りる目的ごとに分かれています。

しかしフリーローンとカードローンに関しては、お金を借りる目的が限定されていません。

つまり銀行が提供する融資の種類は「目的別ローン」「フリーローン」「カードローン」と分けられます。

「目的別ローン」はお金を借りる目的が決まっている分、「フリーローン」や「カードローン」と比べて金利が低くなる傾向にあります。

そのため、もしお金を借りる目的があらかじめ決まっているのであれば、「目的別ローン」を利用してお金を借りるのが良いでしょう。

銀行融資は最短でも翌営業日・総量規制対象外・追加融資不可|銀行融資の3つの特徴

銀行融資には、以下の3つの特徴があります。

- 借り入れまで最短でも申し込みの翌営業日

- 貸金業法の総量規制対象外

- カードローン以外は追加融資不可

借り入れまで最短でも申し込みの翌営業日

銀行融資でお金を借りるまでにかかる時間は、最短でも申し込みの翌営業日となります。

なぜなら、2017年よりすべての銀行で審査態勢が強化され、銀行の即日融資は2018年1月より停止されたためです。

また、銀行では審査の際に「警視庁データベース照会」を行うようになり、照会は最短でも翌日にしかできないため、審査に時間がかかるようになりました。

上記の理由から、銀行では消費者金融のように最短即日でお金は借りられません。

お金を借りるまでにかかる目安となる時間は、最短翌日から一週間前後です。

申し込みしたその日に借りたい場合は、銀行カードローンではなく消費者金融のカードローンを利用しましょう。

貸金業法の総量規制対象外

銀行の個人向け融資は銀行法に基づいており、主に消費者金融を対象としている貸金業法の総量規制の対象外です。

従って銀行融資では、年収の3分の1を超えて借りられる可能性があります。

しかし、2017年より銀行は審査態勢を強化しており、年収の3分の1を超える金額を借りられる可能性は非常に低いです。

もし年収の3分の1を超える借り入れが必要な場合は、対象の銀行へ申し込む前に一度相談してみましょう。

カードローン以外は追加融資不可借りた金額以上の追加融資ができない

銀行の個人向け融資では、「カードローン」を除いて審査で承認された金額で契約し、借り入れます。

従って、承認された金額を超える借り入れが必要になった場合は、別途申し込みから手続きが必要です。

「目的別ローン」や「フリーローン」でお金を借りる際には、申込前にいくらお金が必要なのかよく確認する必要があります。

銀行でお金を借りる手順 | 申込方法から契約までを解説

取り扱っている銀行によって違いはありますが、主な銀行カードローンの申込方法は以下の通りです。

- WEB申込

- 電話申込

- 郵送申込

- 来店申込

それぞれの申込手順をイメージしやすいように以下に解説します。

WEB申込の手順

- 銀行カードローンWEBサイト上で申込受付

- 本人情報や勤務先情報、借入希望金額などを入力

- 仮審査

- 仮審査通過後、本人確認書類および収入証明書をWEBでアップロードし提出

- 本審査

- 審査結果の連絡

- カード発行、指定住所へ

- 利用開始

WEB申込は、来店不要で申込受付や必要書類の提出が可能、土日祝日でも申し込めるため、平日になかなか時間が取れない方で利用しやすい申込方法です。

電話申込の手順

- 銀行カードローン申込受付電話番号へ連絡

- 審査に必要な質問に答える(本人情報や勤務先情報、借入希望金額など)

- 仮審査

- 仮審査通過後、本人確認書類および収入証明書提出(WEBアップロード・来店・FAXのいずれか)

- 本審査

- 審査結果の連絡

- カード発行、指定住所へ送付

- 利用開始

電話申込は、平日のみの受付がほとんどです。

電話申込ではWEBでの書類アップロードはあるものの入力作業が一切ないため、WEBで入力するのが面倒だと感じる方や、平日日中に時間が取れる方は電話申込も検討しましょう。

一方で、申し込みに必要な項目を口頭で伝えるため、聞き間違いや時間が掛かるなどデメリットもあります。

郵送申込の手順

- 銀行カードローン申込書を請求(ホームページ上からダウンロード)

- 申込書に記入し、本人確認書類や収入証明書を同封し送付する

- 銀行へ書類到着後、審査

- 審査結果の連絡(電話もしくはメール)

- 銀行から指定住所へ契約書類・カードが届く

- 利用開始

郵送申込は1週間程度時間がかかるため、「それほど急ぎではないがカードローンに申し込みたい」という場合に利用しましょう。

書類に不備があると、その解消に時間が掛かります。

その結果、借り入れできるまでに相当時間がかかることになるため、不備がないように発送前に確認しましょう。

来店申込の手順

- 必要書類(本人確認書類・収入証明書)を持参して銀行窓口へ

- 審査に必要な質問に答える(本人情報や勤務先情報、借入希望金額など)

- 審査

- 審査結果の連絡

- カード発行・受取

- 利用開始

来店申込であれば、説明を聞きながらカードローンに申し込みできます*。

※来店の際は、必要書類を忘れずに持参する必要があります。

なお、「目的別ローン」や「フリーローン」でお金を借りる場合、多くの銀行で来店が必要です。

銀行融資の審査は申込書の内容、信用情報で行われる|収入証明書は不要なケースも

銀行は、審査内容や基準を明確にしていませんが、申込書に記入された内容と信用情報を基に審査を行います。

また審査では、以下の書類提出が必要となります。

- 本人確認書類

- 収入証明書

- お金の使途を証明する書類(目的別ローンの場合)

本人確認資料は全てのローンで提出が必要ですが、収入証明書やお金の使途を証明する書類は不要なケースがあります。

提出する書類に記載されている内容と申込書に記入された内容は、一致していなければなりません。

それでは、銀行融資の審査について詳しくみていきます。

申込書に記入された内容で審査|記入後は必ず確認

銀行では、申込書に記入された内容を基に審査を行います。

融資の種類によって多少違いがありますが、申込書に記入する項目は以下の通りです。

| 本人に関する情報 | 氏名、生年月日、住所、電話番号、家族構成、住宅の種別、住宅費負担額、入居年月など |

|---|---|

| 勤務先に関する情報 | 勤務先名、勤務先住所、勤務先電話番号、業種、従業員数、健康保険種別、勤続年数、雇用形態、収入形態など |

| 借り入れに関する情報 | 他社借入件数、他社借入金額 |

銀行では、記入された項目を基に総合的に判断するため、どこか特定の項目の内容が良ければ審査に通るということはありません。

また、事実と違う内容を記入した場合、正しい審査結果を得られない可能性が高くなります。

万が一、申込書に記入した内容が事実と違っていることが契約後に発覚した場合は、その一括返済を求められることがあるため、申込書に記入後間違いがないか確認しましょう。

りそな銀行カードローン契約規定の例

第12条 即時支払

引用元:カードローン関連規定一覧|りそな銀行

2.次の場合には、借主は銀行からの請求によって、本契約による貸越元利金(損害金を含む)の全額をただちに支払うものとします。

(2)本取引に関し、借主が銀行に虚偽の届出、資料提供または報告をしたことが銀行において判明したとき。

他社の借入状況は信用情報機関3社の情報をもとに審査される|銀行は主にJBA

信用情報とは、信用情報機関に保管されている個人の取引履歴のことです。信用情報機関には次の3つがあります。

| 株式会社日本信用情報機構(JICC) | 主に消費者金融が照会。銀行や信販会社が照会する事もある。割賦販売法第三十五条の三の三十六第一項に基づき経済産業省が指定。 |

|---|---|

| 株式会社シー・アイ・シー(CIC) | 主に信販会社が照会。銀行や消費者金融が照会する事もある。貸金業法(昭和五十八年法律第三十二号)第四十一条の十三第一項に基づき金融庁が指定。 |

| 全国銀行個人情報センター(JBA) | 銀行が照会。一般社団法人全国銀行協会が運営する機関。 |

銀行は主に「全国銀行個人情報センター(JBA)」へ信用情報を照会しますが、審査状況によってはJICC、CICに照会する場合もあります。

各信用情報機関で照会できる内容は、以下の通りです。

| 信用情報機関 | 信用情報開示報告書に記載される内容 |

|---|---|

| 株式会社日本信用情報機構(JICC) |

|

| 株式会社シー・アイ・シー(CIC) |

|

| 全国銀行個人情報センター(JBA) |

|

銀行融資では、信用情報機関に登録されている他社の借入金額や返済状況をもとに審査を行います。

申込書に記入された借入件数、借入金額と信用情報機関に登録されている借入件数、借入金額は一致していなければなりません。

ローンの支払いなどが3ヶ月以上遅れていた場合や過去に債務整理を行った場合は、金融事故として異動情報が登録されます。

金融事故情報が登録されている間は、借入申込をしても審査に通りません。

一方で、3ヵ月未満の延滞や短期間に複数の金融機関での借入申込がある場合も、審査に通る可能性が低くなります。

さらに、延滞などがなくとも、今回の申込金額を含む借入金額の合計が年収の3分の1以上を超えている場合、銀行が独自に定める自主規制のルールに違反となる恐れがあります。

銀行による消費者向け貸付けに係る申し合わせ

2.健全な消費者金融市場の形成に向けた審査態勢等の整備

引用元:銀行による消費者向け貸付けに係る申し合わせ

(3)信用保証会社による代弁率や応諾率の推移、年収に対する借入の状況と代弁率との相関関係謄を定期的に分析・把握し、審査の適切性について信用保証会社と深度あるコミュニケーションに努める。例えば、個人の年収に対する借入額の比率を1/3以内に制限する総量規制の効果として、多重債務の発生率が一定程度に抑制されている状況等を踏まえ、銀行カードローンにおいても、個人の年収に対する借入額の比率を意識した代弁率のコントロール等を行うべく信用保証会社と審査方針等を協議するよう努める。

従って、借入件数が多い場合や融資の申込件数が多い場合には、返済能力のない多重債務者と見なされ、銀行からお金を借りることが難しくなる可能性もあります。

以下の人は、事前に信用情報機関に登録されている情報を確認するようにしましょう。

- 今回の申込予定金額と他社カードローンの借入金額合計が年収の3分の1を超える

- 既に複数のカードローンの利用がある

- 長期延滞や自己破産など債務整理の経験がある

- 短期間の延滞の経験がある

- 同時に複数の金融機関に申し込みをした経験がある

万が一、情報が登録されている場合は、その情報が消えてから申し込むようにしましょう。

本人確認書類提出は必須|借入目的や金額によっては収入証明書と使いみちを証明する資料も

審査では、申込書に記入された内容に間違いがないことを確認するため、以下の3つの書類の提出を求められます。

- 本人確認書類

- 収入証明書

- お金の使いみちをを証明する書類(目的別ローンの場合)

例えばりそな銀行では、提出が必要な書類は以下の通りです。

引用元:個人向けローンの本申込み・ご契約時の必要書類について

ローン種類 本人確認書類 収入証明書 お金の使いみちを証明する書類 カードローン 必要 契約極度額51万円以上で必要 不要 フリーローン 必要 契約極度額51万円以上で必要 不要 多目的ローン 必要 契約金額51万円以上 必要 マイカーローン 必要 契約金額51万円以上 必要 教育ローン 必要 契約金額51万円以上 必要 リフォームローン 必要 契約金額51万円以上 必要

必要な書類を提出するタイミングは、申込方法によって違います。

| 申込方法 | 書類提出のタイミング |

|---|---|

| WEB申込、電話申込 | 仮審査通過後 |

| 来店申込 | 申込書記入時 |

| 郵送申込 | 申込書郵送時に同封 |

それぞれ提出する書類には、記載されていなければならない項目など要件が定められています。

本人確認書類について

認められる本人確認書類や提出しなければならない数は、銀行によって違いはありますが、写真付きの身分証明書が必要です。

もし、写真が付いていない公的証明書を提出する場合は、もう1点別の写真なしの公的証明書や公共料金の領収書等の書類提出を求められることもあります。

具体的に以下の書類が、本人確認書類として認められます。

引用元:一般社団法人全国銀行協会

顔写真付き本人確認書類(原本のみ1点提出)

- 運転免許証

- 運転経歴証明書(平成24年4月1日以降交付のもの)

- パスポート

- 個人番号カード(マイナンバーカード)

- 在留カード・特別永住者証明書

- 各種福祉手帳(身体障害者手帳など)

- その他官公庁から発行・発給された書類で、その官公庁が顔写真を貼付したもの

顔写真なしの本人確認書類+住所記載のある書類1点

- 顔写真なしの本人確認書類

- 各種健康保険証

- 各種年金手帳

- 顔写真が貼付されていない各種福祉手帳(母子健康手帳など)

- 取引に実印を使用する場合の当該実印の印鑑登録証明書

- 住民票の写し・住民票の記載事項証明書

- 印鑑登録証明書

- 戸籍謄本・抄本(戸籍の附票の写しが添付されているもの)

- 住所記載のある書類…公共料金の領収証書などで領収日付などが6か月以内のもの

なお、りそな銀行の場合は、認められている書類は以下の通りです。

| 認められる資料 | WEB申込 | 窓口申込 | 郵送申込 |

|---|---|---|---|

| 運転免許証 | 両面の画像 | 原本の提示 | 両面のコピー |

| 運転経歴証明書*1 | 両面の画像 | 原本の提示 | 両面のコピー |

| パスポート*2 | 写真及び住所のページの画像 | 原本の提示 | 写真及び住所のページのコピー |

| 各種健康保険証 | 被保険者及び被扶養者のページの画像 | 原本の提示 | 被保険者及び被扶養者のページのコピー |

| マイナンバーカード | 両面の画像 | 原本の提示 | 両面のコピー |

| 在留カード | 両面の画像 | 原本の提示 | 両面のコピー |

| 特別永住者証明書 | 両面の画像 | 原本の提示 | 両面のコピー |

※2所持人記入欄がない2020年2月4日以降に発行されたものは、別途現住所が確認できる資料が必要

いずれの本人確認書類も、申込書と同じ名前、住所、生年月日が記載されていなければなりません。

収入証明書について

収入証明書は、お金を借りる人の年収を証明する書類であり、一般的に借入希望額が50万円を超える場合、あるいは借入残高と借入希望額が100万円を超える場合に求められます。

銀行による消費者向け貸付けに係る申し合わせ

2.健全な消費者金融市場の形成に向けた審査態勢等の整備

引用元:銀行による消費者向け貸付けに係る申し合わせ | 一般社団法人全国銀行協会

(1)年収証明書や自ら保有するお客さまの情報等によって、お客さまの収入状況や返済能力をより正確に把握することに努める。例えば、改正貸金業法上、自社で50万円超または他社借入を含めた総額で100万円超の貸出審査には年収証明書が必要とされていることにも留意する。

りそな銀行の場合、収入証明書として認められている書類は以下の通りです。

会社勤めの人

| 名称 | 入手方法 |

|---|---|

| 住民税決定通知書 | 最新分は5月中旬以降に勤務先より配布される。 |

| 課税証明書 | 最新分は6月上旬頃から市町村役場で発行できる。 |

個人事業主の人

| 名称 | 入手方法 |

|---|---|

| 課税証明書 | 最新分は6月上旬頃から市町村役場で発行できる。 |

収入証明書と申込書類に記入した収入額が違っている場合、再度審査のやり直しとなることがあります。

お金の使いみちを証明する書類について

お金の使途を証明する書類は、目的別ローンを借りる場合に必要です。

例えば、マイカーローンを利用する場合には、「自動車販売会社の見積書」、教育ローンを利用する場合には「学校納付金の振込依頼書」などをそれぞれ提出しなければなりません。

りそな銀行の場合、目的ローン別の提出が必要な書類は以下の通りです。

マイカーローンの場合

| お金の使いみち | 必要書類 | 留意点 |

|---|---|---|

| 自動車購入 |

|

|

| 借り換え |

|

|

教育ローンの場合

| お金の使いみち | 必要書類 | 留意点 |

|---|---|---|

| 新規借入 |

| 支払先が「学校法人」以外の場合は当社所定の方法で所在が確認できることが必要 |

| 借り換え |

|

リフォームローンの場合

| お金の使いみち | 必要書類 | 留意点 |

|---|---|---|

| 新規借入 | リフォーム事業者の工事請負契約書・見積書など | リフォーム事業者等と支払先(振込先口座)は同一であること(法人・個人事業主ともに可) |

| 借り換え |

|

借り換えの場合の他社ローンの残高証明書等、取り寄せに時間がかかるものもあるため、必要書類は申込前に準備しておきましょう。

審査がない銀行融資もある|「ゆうちょ銀行」の貯金担保自動貸付

銀行で融資の審査がなかなか通らない人は、「ゆうちょ銀行」の貯金担保自動貸付でお金を借りることを検討してみましょう。

「ゆうちょ銀行」の貯金担保自動貸付では、貯金残高を担保としてお金を借りられます。

借り入れできる上限金額は「預入金額の90%以内、通帳1冊につき300万円まで」と決められています。

担保と金利は以下の通りです。

| 貸付けの担保 | 金利 |

|---|---|

| 担保定額貯金 | 年0.25% |

| 担保定期貯金 | 年0.5% |

残高が不足したときに自動的に貸付を行う仕組みであるため、収入や信用情報を確認されることがなく、返済能力の審査も行われません。

定額貯金や定期貯金をもっている人は、「ゆうちょ銀行」の貯金担保自動貸付を利用してみましょう。

銀行カードローンの3つのメリット|使いみちが自由・無担保無保証人・何度も利用可能

銀行カードローンを利用するメリットは、以下の通りです。

- 利用目的が自由である

- 担保や保証人が不要である

- 契約した利用限度額以内であればすぐに何度でも借り入れできる

もし、お金を借りる目的が目的別ローンに当てはまらないのであれば、カードローンの利用を検討してみましょう。

では、詳しく見ていきましょう。

借り入れ目的は自由

銀行カードローンは、フリーローンと同じくお金の利用目的が限定されていません。

お金の利用目的が自由であることから、借りたお金は日常生活の幅広いシーンで利用できます。

例えば、入院や冠婚葬祭、家具家電の故障といった急な出費でまとまったお金が必要になった時や他社のカードローンを完済するための資金などが上げられます。

担保や保証人が不要である

銀行カードローンでは、担保や保証人が不要です。

カードローンに限らずマイカーローンなども担保は不要ですが、借入金額が高額になると保証人が必要なケースがあります。

保証人とは、債務者が返済できない場合に債務者に代わって返済しなければならない人のことであり、借り入れに対して重大な責任を負わなければなりません。

従って、保証人になってくれる人が見つからないことも多く、保証人が必要であることは、借り入れする上で大きな障害となることもあります。

その点、カードローンでは保証人の代わりに保証会社が保証してくれます。

しかも保証会社への保証料も不要であるため、迅速に借り入れ手続きができます。

利用限度額の範囲内であればすぐに何度でも借りられる

銀行カードローンの特徴として、利用限度額の範囲内であれば2回目以降の借り入れもスムーズに行える点が挙げられます。

通常、「目的別ローン」や「フリーローン」のような銀行の個人向け融資では、必要な金額を借り入れします。

従って、必要な金額が何らか事情で増えたとしても追加で融資を受けられず、再度申し込みしなければなりません。

しかし、銀行カードローンでは、利用限度額の範囲内であれば申し込みや審査なしで、何度でも追加で融資を受けられます。

お金を借りる目的が多岐にわたる場合や今後も借り入れする可能性がある場合は、カードローンを選択しましょう。

おすすめの銀行カードローンを3つに分類してご紹介

銀行カードローンは「大手銀行のカードローン」「地方銀行のカードローン」「ネット銀行のカードローン」、3つに分けられます。

これら銀行カードローンは銀行の規模や業務形態によって、金利をはじめ、融資条件が異なるため、比較し自分にあった銀行カードローンを選ぶと良いでしょう。

では各銀行カードローンについて以下で詳しく見ていきましょう。

大手銀行のカードローン4選

メガバンクを含む大手銀行では、低い金利でカードローンのサービスを提供しています。

すでに口座をお持ちの方であれば、申込から契約までの一連の手続きをWEB上で完結できるため、来店不要でお金を借りられます。

信頼性が高いため、お金を借りるのが初めての方でも安心して融資を受けられます。

具体的なカードローンの詳細は以下の通りです。

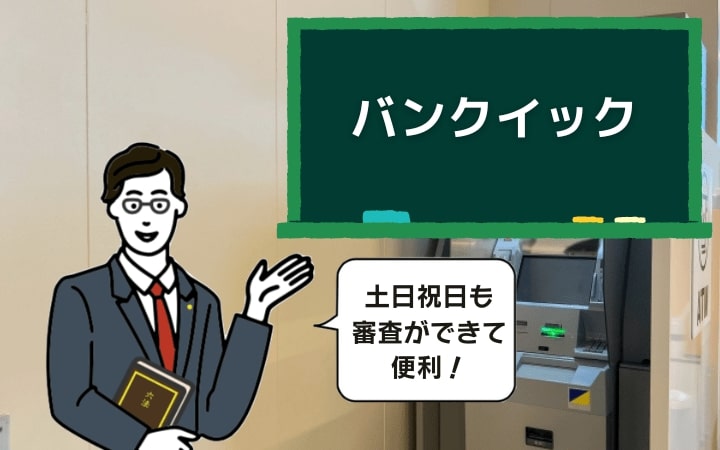

三菱東京UFJ銀行カードローン「バンクイック」 | 土日祝日も審査可能

三菱東京UFJ銀行カードローン「バンクイック」は、銀行カードローンとしては珍しく土日祝日も審査を行っており、最短で翌営業日には審査結果が通知されます。

「バンクイック」は、「銀行カードローンを利用したい」かつ「審査スピード重視」という方にピッタリのカードローンです。

また、コンビニATMでも借入・返済が可能で、利便性も高いのも特徴です。

| 利用条件 |

|

|---|---|

| 融資までにかかる時間 | 2日~3日程度 |

| 融資金額 | 10万~500万円 |

| 実質年率 | 年1.8~14.6% |

| 借入方法 |

|

| 返済方式 | 約定返済 |

| 返済方法 |

|

| 遅延損害金(年率) | 1年を365日とし、日割りで計算 |

三井住友銀行カードローン | 少ない項目で申込完了

三井住友銀行の普通預金口座を持っている場合は申込時の入力項目が少なく済むだけでなく、審査結果の通知があった後はキャッシュカードでいつでも借入可能です。

平日であれば、最短翌営業日に審査結果が出る可能性もあります。

| 利用条件 |

|

|---|---|

| 融資までにかかる時間 | 最短翌日 |

| 融資金額 | 10万~800万円 |

| 実質年率 | 年1.5~14.5% |

| 借入方法 |

|

| 返済方式 | 残高リボルビング方式 |

| 返済方法 |

|

| 遅延損害金(年率) | 19.94% |

みずほ銀行カードローン | キャッシュカードで借入可能

みずほ銀行カードローンは、キャッシュカードにローン機能を付帯することですぐに利用できます。

普段からみずほ銀行を利用している方は、みずほ銀行カードローンを利用すると良いでしょう。

| 利用条件 |

|

|---|---|

| 融資までにかかる時間 | 1週間程度 |

| 融資金額 | 10万~800万円※WEBお申込の場合100万~800万円は50万円単位 |

| 実質年率 | 年2.0~14.0% |

| 借入方法 | 口座振込 |

| 返済方式 | 残高スライド方式 |

| 返済方法 |

|

| 遅延損害金(年率) | 年19.9% |

りそなプレミアムカードローン | 自動チャージ機能あり

りそな銀行カードローンの最大金利は13.5%と、他の銀行カードローンよりも低めに設定されています。

金利を重視する人は、りそな銀行カードローンを利用しましょう。

りそな銀行カードローンは、限度額の範囲内で自動で融資が行われるオートチャージ機能を導入しています。

残高が不足すると自動的に借り入れで不足分を補ってくれるため、クレジットカードなどの滞納リスクを抑えられます。

| 利用条件 |

|

|---|---|

| 融資までにかかる時間 | 1ヶ月程度 |

| 融資金額 | 10万~800万円 |

| 実質年率 | 年3.5~13.5% |

| 借入方法 |

|

| 返済方式 | 残高スライド方式 |

| 返済方法 |

|

| 遅延損害金(年率) | 年14.0% |

地方銀行のカードローン | 地方銀行口座をお持ちの人向け

地方銀行は、大手と比べると集客力が劣るため、地域に密着することで顧客を大切にします。

そのため、地方銀行の預金口座を持ち、地域の営業エリア内に居住していると、カードローンの審査を優遇してもらえることがあります。

地方銀行でカードローンを借りる場合には、お住いの地域が地方銀行の営業エリア内であるか、確認しましょう。

地方銀行カードローンの金利や借入限度額は、以下の通りです。

| 地方銀行 | 金利 | 借入限度額 |

|---|---|---|

| 北海道銀行カードローン | 年1.9%~14.95% | 800万円 |

| 福島銀行カードローン | 年3.8%~13.8% | 1,000万円 |

| 千葉銀行カードローン | 年1.4%~14.8% | 800万円 |

| 常陽銀行カードローン | 年1.5%~14.8% | 800万円 |

| 京都銀行カードローン | 年1.9%~14.5% | 1,000万円 |

| 大垣共立銀行カードローン | 年4.5%~12.0% | 1,000万円 |

| 横浜銀行カードローン | 年1.5%~14.6% | 1,000万円 |

| スルガ銀行カードローン | 年3.9~14.9% | 800万円 |

| 広島銀行カードローン | 年2.475~13.475% | 500万円 |

| 高知銀行カードローン | 年4.5%~13.0% | 300万円 |

| 福岡銀行カードローン | 年3.0%~14.5% | 1,000万円 |

| 琉球銀行カードローン | 年5.0%~13.5% | 500万円 |

金利や借入限度額は、各銀行によって大きく異なります。お金を借りる際には、銀行の金利や借入限度額などをもう一度よく確認しましょう。

北海道銀行カードローン「ラピッド」|24時間365日電話申込可能

北海道銀行カードローン「ラピッド」は、北海道銀行に口座がなくとも申し込みできるカードローンです。

| 利用条件 |

|

|---|---|

| 融資金額 | 1万~800万円 |

| 実質年率 | 年1.9~14.95% |

| 借入方法 |

|

| 返済方式 | 残高スライド方式 |

| 返済方法 |

|

| 遅延損害金(年率) | 年18.0% |

スルガ銀行カードローン|がん保証付き消費者信用団体生命保険に加入もできる

スルガ銀行カードローンも、全国対応のカードローンです。

またスルガ銀行カードローンは、借入している最中に本人に万が一があった場合やがんと診断された場合、保険金でカードローンを全額返済できるがん保障付き消費者信用団体生命保険への加入も可能です。

消費者信用団体生命保険加入の際は、健康状態の告知が必要ですが、保険料はスルガ銀行が負担してくれます。

| 利用条件 |

|

|---|---|

| 融資金額 | 5万~800万円 |

| 実質年率 | 年3.9~14.9% |

| 借入方法 |

|

| 返済方式 | 残高スライド方式 |

| 返済方法 |

|

| 遅延損害金(年率) | 年19.5% |

ネット銀行のカードローン | アプリで手軽に申し込みたい方向け

ネット銀行は、カードローンの借入申込から実際に融資を受けるまで、全てスマートフォンのアプリで完結します。

来店は一切不要であり、提携コンビニATMなどから24時間いつでもお金を借りられるため、仕事でなかなか日中時間が取れない人でも利用しやすいカードローンです。

ネット銀行でカードローンを利用するのであれば、以下の銀行がおすすめです。

楽天銀行スーパーローン | 楽天銀行の口座がなくても借りられる

楽天銀行カードローンは、楽天銀行以外の口座を返済用口座に指定できるため、楽天銀行の口座が無くても利用できます。

また、新規入会時に楽天ポイント口座に登録・申請することで、楽天ポイントが1000ポイント付与されます。

| 利用条件 |

|

|---|---|

| 融資までにかかる時間 | 最短翌日 |

| 融資金額 | 10万~800万円 |

| 実質年率 | 年1.9~14.5% |

| 借入方法 |

|

| 返済方式 | 残高スライドリボルビング方式 |

| 返済方法 |

|

| 遅延損害金(年率) | 19.9% |

auじぶん銀行カードローン | auIDがあれば利用可能

auじぶん銀行カードローンでは、auIDを持っている人は年0.1%、借り換えであれば年0.5%の金利優遇を受けられます。

auじぶん銀行口座かauIDを持っている人は、少ない項目で申し込みできる点も特徴の1つです。

| 利用条件 |

|

|---|---|

| 融資までにかかる時間 | 1週間程度 |

| 融資金額 | 10万~800万円 |

| 実質年率 | 年1.48~17.5% |

| 借入方法 |

|

| 返済方式 | 約定返済 |

| 返済方法 |

|

| 遅延損害金(年率) | 年18.0% |

イオン銀行カードローン | 口座無しでも借入可能、口座があれば最短2日で融資も可能

イオン銀行カードローンは申し込みから融資までWEB完結で、イオン口座をお持ちの方は初回のみ口座振込での融資が可能です。借り入れも返済も1,000円から可能です。

イオン銀行ATMを利用すると、手数料無料でお金を引き出せます。

| 利用条件 |

|

|---|---|

| 融資までにかかる時間 | イオン銀行口座なし5日程度/イオン銀行口座あり2日 |

| 融資金額 | 10万~800万円 |

| 実質年率 | 年3.8~13.8% |

| 借入方法 |

|

| 返済方式 | 約定返済 |

| 返済方法 |

|

| 遅延損害金(年率) | 年14.5% |

住信SBIネット銀行カードローン | 最大1,200万円まで借りられる可能性あり

住信SBIネット銀行カードローンは、最大1200万円まで融資を受けられる可能性のあるカードローンです。

また、最大年0.6%の金利優遇が受けられる点も特徴の1つです。

金利優遇を受けられる要件及び優遇幅は、以下の通りです。

| 金利優遇を受けられる要件 | 金利の優遇幅 |

|---|---|

| ・SBI証券に口座を開設済み ・住信SBIネット銀行で住宅ローンの残高がある | 基準金利から年0.5% |

| ・住信SBIネット銀行指定の「ミライノカード(JCB)」を所有 ・住信SBIネット銀行の銀行口座を引き落とし口座に設定している | 基準金利から年0.1% |

住信SBIネット銀行を普段から利用している人は、住信SBIネット銀行カードローンの利用を検討してみましょう。

| 利用条件 |

|

|---|---|

| 融資までにかかる時間 | 1週間程度 |

| 融資金額 | 10万~1200万円 |

| 実質年率 | 年1.59~14.79% |

| 借入方法 |

|

| 返済方式 | 約定返済 |

| 返済方法 | ATM(イオン銀行・セブン銀行・ローソン銀行・イーネット・ゆうちょ銀行・ビューアルッテ) |

| 遅延損害金(年率) | 年20%以下の利率で年365日の日割り計算で算出 |

PayPay銀行カードローン | 初回借入時30日間利息0円

PayPay銀行カードローンは初めて利用する人を対象として、初回借入日から30日間は利息が0円となる無利息キャンペーンを実施しています。

また、PayPay銀行カードローンでは、月々の支払いやショッピング時の会計で残高不足になった場合に自動的に融資をしてくれる「残高不足サポート機能」という便利なサービスもあります。

| 利用条件 |

|

|---|---|

| 融資までにかかる時間 | 最短翌日 |

| 融資金額 | 1万~1000万円 |

| 実質年率 | 年1.59~18.0% |

| 借入方法 |

|

| 返済方式 | 残高スライド元利定額返済方式 |

| 返済方法 | PayPay銀行の普通預金口座から自動引落し |

| 遅延損害金(年率) | 年20.0% |

いざという時に慌てないためにも銀行カードローンを

銀行融資では、利用目的が限定されている専用ローンと利用目的が限定されていないローンがあります。

利用目的が限定されていないローンの中でもカードローンは、無担保無保証人で利用できる上、利用限度額範囲内であれば何度でもすぐに借り入れができるためお勧めの銀行融資です。

銀行融資の審査は申込書と信用情報をもとに行われ、消費者金融カードローンと違い審査結果が出るまでに時間が掛かります。

急に現金が必要になった時に慌てないためにも、時間に余裕があるうちに申し込むようにしましょう。

銀行カードローンは以下の3つに分けられます。

| カードローンの発行銀行 | 特徴 | 向いている人 |

|---|---|---|

| 大手銀行 |

|

|

| 地方銀行 |

|

|

| ネット銀行 |

|

|

自分の用途に合った銀行のカードローンを選ぶようにしましょう。